Existen varios sistemas de amortización de préstamos y de hipotecas con diferentes modalidades de aplicación. Veamos brevemente de los tres más usados:

- Sistema alemán o de amortización constante: se caracteriza porque el importe que se destina a la amortización de capital es constante mes a mes (Capital/Periodos). Durante la vida del préstamo la cuota mensual va decreciendo; por la reducción de los intereses pagados. El inconveniente es que las primeras cuotas son muy elevadas y con cancelación anticipada los bancos pierden intereses.

- Sistema americano: se pagan intereses periódicamente durante la vida del préstamo, a la vez se aporta dinero a un fondo para constituir el capital prestado y devolverlo al vencimiento del préstamo.

- Sistema francés o de cuotas constantes: las cuotas mensuales son constantes, lo que varía es la cantidad de intereses pagados (va decreciendo) y la amortización de capital (se va incrementado).

Así como existen diferentes tipos de amortizaciones, también los hay de préstamos. En nuestra web, te ofrecemos el mejor préstamo de manera gratis y sin compromiso. ¡Estás a un clic!

La cuota hipotecaria constante: el sistema francés

En España para calcular la cuota de los créditos y préstamos hipotecarios mayoritariamente se utiliza el sistema de amortización del préstamo francés.

Su característica principal es que la cuota mensual se mantiene constante, cada mes se paga la misma cantidad. Esto se cumple hasta el final del préstamo hipotecario en el caso de las hipotecas a tipo fijo.

En las hipotecas a tipo variable la cuota se mantiene constante en cada periodo de revisión, variando cada vez que se revisa el interés (normalmente cada 6 o 12 meses).

La cuota mensual (α) de la hipoteca está compuesta por dos factores: α = I + A

- Cuota de intereses(I): es la cantidad de intereses que pagamos mensualmente. Éste está influenciado por dos variables:

- Tipo de interés efectivo: variable fijada por la entidad, según las condiciones el tipo de interés se renueva cada seis o doce meses.

- Deuda pendiente: el importe que debemos al banco, mes a mes se reduce en función del capital que amortizamos.

- Cuota de amortización de capital (A): cantidad destinada a reducir la deuda pendiente del préstamo hipotecario. La cuantía variará en función de la cantidad de intereses pagada (a menos intereses pagados, más amortizamos).

Al mantenerse constante la cuota (α) los dos factores son los que varían; los intereses disminuyen y el importe de la amortización incrementa.

Cuota sistema francés = Intereses + Amortización = constante

El factor que lleva la voz cantante es el interés, marcado por el banco si es a tipo fijo y por la evolución del euribor (u otro índice referencial) si es a tipo variable. A partir de éste y de la deuda pendiente conocemos la cantidad dinero destina a pagar intereses:

I= tipo de interés x Deuda pendiente

Para conocer el importe que amortizamos basta con una simple resta. Como conocemos la cuota fija mensual le restamos los intereses que pagamos; la diferencia será el capital que amortizamos ese mes:

A= α – I

Caso práctico

Supongamos que tenemos una hipoteca de 200.000 con un tipo del interés del euribor + 0,6%, con un plazo de 30 años.

Si el primer año el euribor hipotecario es del 1,526%, nuestro tipo de interés durante el primer año es un 2,126 % (1,526+0,6). El banco nos fija la cuota hipotecaria, según este tipo de interés, en 751,90 euros (200.000x(0,02126/12)). Esta cantidad en la primera cuota se destina:

- Intereses (I): 354,33 euros.

- Amortización de capital (A): 397,57 euros.

α = I + A = 354,33 + 397,57 = 751,90 euros

En la primera cuota pagamos casi la misma cantidad de intereses que de amortización, en el caso que el tipo de interés fuese más elevado podríamos llegar a pagar más intereses que amortización en las primeras cuotas.

Supongamos que el euribor hipotecario se ha mantenido durante toda la vida del periodo (algo excepcional ya que nunca ocurre, pero a efectos prácticos es muy efectivo) y que la última cuota es de 754,10 euros (es más elevada porque se paga todo lo pendiente). Cuando paguemos la última cuota 1 euro y 33 céntimos se destinan a pagar intereses, mientras que 752,77 euros son para amortizar el capital pendiente, finalizando así la hipoteca. Pagando una cuantía irrisoria de intereses en los últimos meses.

¿Por qué pagamos más intereses al principio y menos al final?

Ante todo tenemos que tener claro que los intereses que pagamos se calculan respecto la deuda pendiente.

Como al principio de la hipoteca debemos todo el montante financiado los intereses son elevados. Como mes a mes la deuda pendiente se va reduciendo, porque amortizamos capital, los intereses también van disminuyendo, porque se calculan sobre un importe cada vez más pequeño.

Veamos lo explicado con el ejemplo anterior.

Como hemos dicho el banco nos indica que nuestra cuota mensual es de 751,90 euros.

La deuda pendiente en la primera cuota es de 200.000 euros, los intereses se calcularan para ese importe: 200.000 x 0,00177 (0,02126/12) = 354,33 euros.

El capital que amortizamos entonces es: 751,90 – 354,33 = 397,57 euros.

Cogemos los 397,57 euros y los restamos de los 200.000 euros que debíamos, quedando 199.602,43 euros de capital pendiente.

El proceso se repite, los intereses está vez se calculan sobre la nueva deuda pendiente por lo que el importe será menor: 199.602,43 x 0,00177 = 353,63 euros.

Esta vez el capital amortizado algo mayor que el anterior: 751,90 – 353,63 = 398,27 euros.

Como este proceso es sucesivo hasta que se vuelve a calcular el tipo de interés que se aplica, cada vez nuestra deuda pendiente es menor y nuestros intereses también y la cuota que amortizamos se va incrementando.

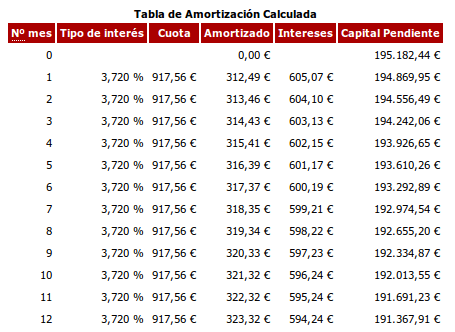

Supongamos que nuestra revisión es anual y que el segundo año nuestro tipo de interés sube al 3,72% porque el euribor tiene un valor del 3,12%. El banco nos dará un nuevo valor para la cuota mensual que será de 917,56 euros (que se calcula sobre la deuda pendiente de 195.282,44). En la primera cuota 605,07 euros son intereses y el resto 312,49 euros son para amortizar capital. El importe que pagamos de intereses es muy elevado porque el tipo de interés se ha incrementado.

Una hipoteca variable está formada por muchos cuadros de amortización que se renuevan periódicamente en función del tipo de interés.

Si la hipoteca fuese a tipo fijo el cuadro de amortización sería cerrado y único, es decir, pagarías todos los meses de la vida del préstamo la misma cuota.

Inconveniente del sistema francés

El préstamo francés permite a las entidades financieras cobrar al principio los intereses para asegurar el cobro de gran parte de ellos.

Evitando pérdidas en caso de que un hipotecado decida hacer una subrogación o en el mejor de los casos cancelar la hipoteca. Al haber pagado en un principio intereses al amortizar (o subrogar) lo que queda pendiente al final de la vida es el capital prestado, que es lo que el prestatario debe pagar junto con la comisión de cancelación o subrogación.

En el caso del préstamo alemán comentado anteriormente, todos los meses se destina la misma cantidad a amortizar capital. Al principio las cuotas son muy elevadas porque los intereses calculados sobre la deuda pendiente se suman a la cantidad amortizada. En los últimos periodos de la vida del préstamo la cantidad de intereses es mayor que en el préstamo francés ya que hay más deuda pendiente. Al cancelar anticipadamente los bancos dejan de recibir una cantidad de intereses mucho más elevada que con el sistema francés.