Con la cercanía de la Navidad las compras se aceleran y las tarjetas bancarias, muchas ocasiones, sacan humo. En este contexto, las tarjetas revolving se alzan como una de las opciones para financiar las adquisiciones, ya que permiten aplazar los pagos.

Forman parte de los denominados préstamos revolving, que ofertan las entidades a determinados clientes. En ellos, el titular dispone de una cantidad de dinero.

Puede emplearlo en parte o en su totalidad y, al retornarlo, la cantidad devuelta se suma nuevamente al importe no dispuesto de su límite, incrementando de esta forma su saldo disponible. El interés se aplica sólo al dinero utilizado.

En España, su uso es limitado. De hecho, sólo las utilizan uno de cada cuatro titulares de una tarjeta de crédito, según se desprende del Barómetro Anual de las Tarjetas en España 2013, elaborado por MasterCard y presentado recientemente.

Con todo, se han popularizado por las dificultades para acceder al crédito.

Descuentos en tiendas y gasolineras en las tarjetas revolving

En ocasiones ofertan descuentos en gasolineras o comercios y seguros gratuitos, como la tarjeta visa clásica Clip, de Novagalicia Banco, que propone descuentos del 4,00% en las compras realizadas en las estaciones de servicio Galp, o la Tarjeta 123 Santander, de Banco Santander, que oferta rebajas del 1% en las compras a hipermercados y supermercados y un 2% en grandes almacenes, entre otros.

Qué importes conceden

En líneas generales, suelen facilitar importes que oscilan entre los 600 y los 6.000 euros, si bien difieren según la entidad y el cliente. Lo mismo sucede con el plazo de amortización y las cuotas. Sucede en la tarjeta visa Hop, de Banco Popular.

Así, a la hora de determinar las mensualidades, el titular puede elegir la cantidad fija mensual a abonar. Ésta no puede ser inferior al 3% ni superior al 50% del límite de dinero concedido en el crédito, más el tipo de interés.

La TAE puede ser más cara que la de un préstamo rápido y una tarjeta de crédito

En cuanto a la TAE que aplican las tarjetas revolving puede llegar a ser cercana al 27%. Se trata de un interés más elevado en ocasiones que el que aplica un préstamo rápido o alguna tarjeta de crédito.

En este sentido, asociaciones de consumidores aconsejan leer atentamente la letra pequeña de las tarjetas ‘revolving’ y tener en cuenta qué TAE es la que se aplica al préstamo.

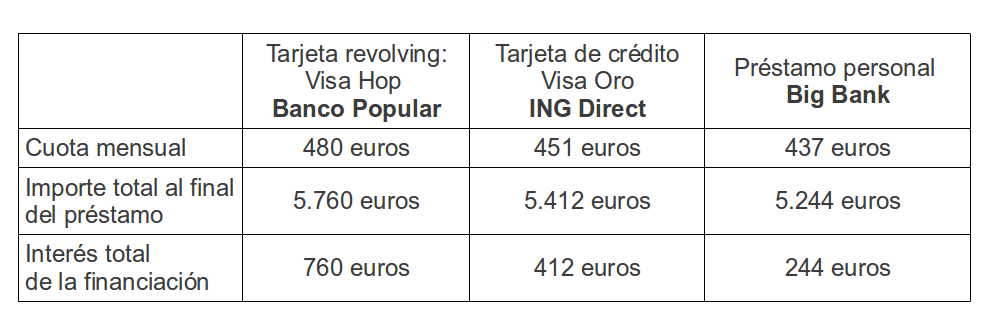

Y es que se pueden encontrar en el mercado créditos rápidos, que se entregan en unas 48 horas, más económicos en este sentido. Así, el préstamo personal de interés mínimo de Big Bank, por ejemplo, parte de un interés del 9,00% y financia hasta 10.000 euros.

También tarjetas de crédito que al aplazar los pagos aplican intereses inferiores al 20%. Es el caso de la tarjeta Visa Oro de ING Direct, que tiene una TAE del 15,00%.

Comparamos en esta tabla las diferencias en los costes para un mismo crédito de 5.000 euros a retornar en un año con las condiciones de una tarjeta revolving real, la visa Hop de Banco Popular, con una TAE del 26,82%, la Visa Oro de ING Direct y el préstamo personal de Big Bank: