En 2016, los préstamos hipotecarios han acentuado su tendencia bajista y varias entidades financieras ofrecen en la actualidad diferenciales de tan sólo un punto porcentual en sus hipotecas a interés variable. En algunos casos inferiores.

A día de hoy, podríamos hablar de una incipiente guerra hipotecaria en la que los bancos compiten por ofrecer préstamos a tipos de interés cada vez más atractivos.

En este escenario, los titulares de hipotecas firmadas, sobre todo en los dos o tres últimos años, con diferenciales superiores al 3% en muchos casos, deberían perder el miedo a plantearse la posibilidad de cambiar su hipoteca a otro banco que le ofrezca mejores condiciones o intentar mejorar las condiciones de la hipoteca que tienen contratada.

La subrogación hipotecaria está regulada en la Ley 2/1994 y se trata de una operación jurídica que ofrece el mercado hipotecario, que facilita y reduce los costes a los usuarios de hipotecas que quieran mejorar las condiciones que tienen.

La subrogación de acreedor permite al cliente llevar su hipoteca a otra entidad financiera con el fin de mejorar las condiciones económicas y modificar, así, el tipo de interés o el plazo de amortización de su actual préstamo.

Teniendo en cuenta que, el vencimiento de la mayoría de hipotecas firmadas en 2012 o 2013 superará los 15 o 20 años, conseguir una rebaja en el diferencial de un punto o incluso dos, el ahorro de intereses puede suponer una cantidad muy importante.

En este artículo, vamos a intentar despejar las dudas que puedan tener los usuarios, sobre si les conviene y sale a cuenta asumir los gastos que conlleva cambiar la hipoteca a otro banco.

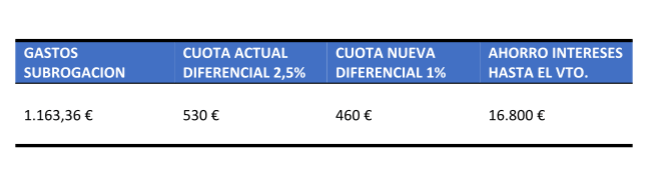

De forma gráfica, y tomando como ejemplo una hipoteca firmada en 2012 con un capital pendiente de 100.000 euros, plazo restante hasta el vencimiento de 20 años y con un tipo de interés del Euribor más un diferencial del 2,50%, obtendríamos el siguiente cuadro:

Para el cálculo de la cuota mensual, solo hemos tenido en cuenta el diferencial sobre el Euríbor hipotecario, ya que el índice será el mismo en todos los casos.

Como se puede ver en el cuadro, el ahorro mensual en cuota son 70 euros, que anualmente suponen 840 euros. Esto significa que en todos los casos los gastos que puede suponer la subrogación, los amortizaremos en los dos primeros años.

Los gastos de subrogación pueden verse incrementados en aproximadamente entre 200 y 300 euros, si el banco al que cambiamos la hipoteca nos exige una tasación oficial nueva del inmueble. Recordemos que el plazo de validez de un certificado oficial de tasación, son solo seis meses.

Para facilitar el cálculo, de un caso en particular, se pueden utilizar las siguientes herramientas disponibles en el comparador de Credimarket.

Calculadora y simulador de hipotecas

Calculadora de gastos por subrogación de hipoteca

¿Qué aspectos debemos tener en cuenta?

En negativo, nos podemos encontrar con que el banco al que queremos cambiar la hipoteca, aunque está obligado a mejorar las condiciones de nuestra hipoteca actual, puede exigir la contratación de productos adicionales (seguros, tarjetas…), cuyo coste debemos tener en cuenta a la hora de realizar los cálculos.

En positivo, algo muy importante. Solicitar el cambio de hipoteca a otro banco, obliga a que la entidad a la que se solicita a emitir una “oferta vinculante” la envíe al banco actual. Y éste banco tiene dos opciones: desestimar la oferta y en un plazo máximo de 15 días, se inicia el proceso de subrogación o bien puede enervar la oferta vinculante del otro banco y en ese caso tiene que igualar las condiciones de dicha oferta, sin coste alguno para el solicitante.

En este último caso, se habrá conseguido mejorar las condiciones de la hipoteca, sin hacer nada y sin que cueste un euro.

Como conclusión y reflexión a la vez, en general nos hemos acostumbrado en muchos ámbitos de nuestro día a día, a que es bueno buscar y comparar los mejores precios y ofertas, a veces en cosas tan sencillas como la compra en el supermercado, con el fin de ahorrar unos euros.

Pero en el ámbito bancario y/o financiero, muchas veces nos dejamos llevar por lo que nos ofrece nuestro banco habitual, sin parar a pensar y comparar otras posibles ofertas.

En todos los productos bancarios puede haber diferencias, pero en el caso de la hipoteca, estas diferencias aunque parezcan mínimas, lo dilatado del plazo de amortización hace que se pueda conseguir un ahorro muy importante. Se debe perder el miedo a negociar con el banco y si llega el caso cambiar a otra entidad.