Una tabla de amortización es un documento en el que se resume cómo será la evolución de un préstamo o hipoteca a lo largo de todo el plazo. Descubre dónde solicitar y qué información encontrarás en un cuadro de amortización aquí.

Encuentra la mejor financiación aquí

Qué es un cuadro de amortización

Un cuadro o tabla de amortización es un documento en el que se resume cómo será la evolución de un préstamo o una hipoteca a lo largo de todo el plazo de amortización. Se divide en filas y columnas en las que se puede ver el saldo, el número de cuotas a pagar, el importe de las mismas, las fechas cuando se abonaran…

Igualmente, debes tener en cuenta que la información que aparece en una tabla de amortización puede variar en función de varios factores como el tipo de financiación del que se trata, el sistema de amortización, etcétera.

Cuándo me dan un cuadro de amortización

La tabla de amortización se suele referir a la amortización de un préstamo al consumo, de una tarjeta de crédito o una hipoteca. Por tanto, los bancos y las financieras te la entregarán si contratas (a veces si pides información) sobre estos productos.

De hecho, los bancos están obligados a entregar un cuadro de amortización de la hipoteca en la documentación informativa que entregan, previa a la contratación, a todos aquellos solicitantes a los que se les ha aprobado el préstamo.

Es decir, la tabla de amortización de la hipoteca debe estar incluida en la Ficha Europea de Información Normalizada (FEIN), donde se detallan las condiciones particulares que tendrá el préstamo, según los términos que han negociado entidad y solicitante.

Igualmente, un cuadro de amortización también se suele utilizar en algunas empresas, para tener presente la evolución de la vida útil de algunos elementos de su inmovilizado, como maquinaria.

Tabla de amortización: qué componentes me encontraré

Un cuadro de amortización suele estar compuesto de cinco columnas, a veces más. Tanto su orden como los componentes pueden variar en función del tipo de financiación o del sistema de amortización que se aplique.

Sea como sea, estas es la información que se suele incluir en las cinco columnas de una tabla de amortización:

- Periodo: tiempo durante el cual se van a estar pagando cuotas. Se contabiliza en meses. Así, por ejemplo, en un préstamo a 8 años, debajo de este apartado habrá 96 filas y en una hipoteca a 24 años, 288 filas.

- Cuota: importe total que se pagará cada mes.

- Capital amortizado: parte de la cuota que se destina a devolver dinero que nos han prestado. Es la resta de la cuota menos los intereses.

- Intereses: parte de la cuota que se destina a pagar los intereses que genera el préstamo o de la hipoteca. Es la resta de la cuota menos el capital amortizado.

- Capital pendiente: total de dinero del préstamo o hipoteca que aún tenemos que devolver.

Para qué sirve un cuadro de amortización

Una tabla de amortización es una herramienta que, además de darnos información y una visión amplia acerca de la evolución de un préstamo o hipoteca, nos puede ayudar en la toma decisiones financieras.

Por ejemplo, si hemos pedido un préstamo o cualquier otra financiación en diferentes entidades, tan solo mirando los cuadros de amortización que nos entreguen, podremos comparar sus condiciones (importe de las cuotas, cuántos intereses pagaremos en total, qué plazo de amortización nos ofrecen…) y ver cuál nos interesa más.

En el caso que ya tengamos contratada la financiación, si revisamos el cuadro de amortización sabremos cuánto nos queda por pagar y durante cuánto tiempo, el importe que abonamos en intereses…

Toda esta información nos será de gran ayuda si nos estamos planteando mejorar las condiciones de nuestras financiaciones. En el caso de una hipoteca, por ejemplo, renegociando con el mismo banco (haciendo una novación de la hipoteca) o llevándola a otra entidad (haciendo una subrogación).

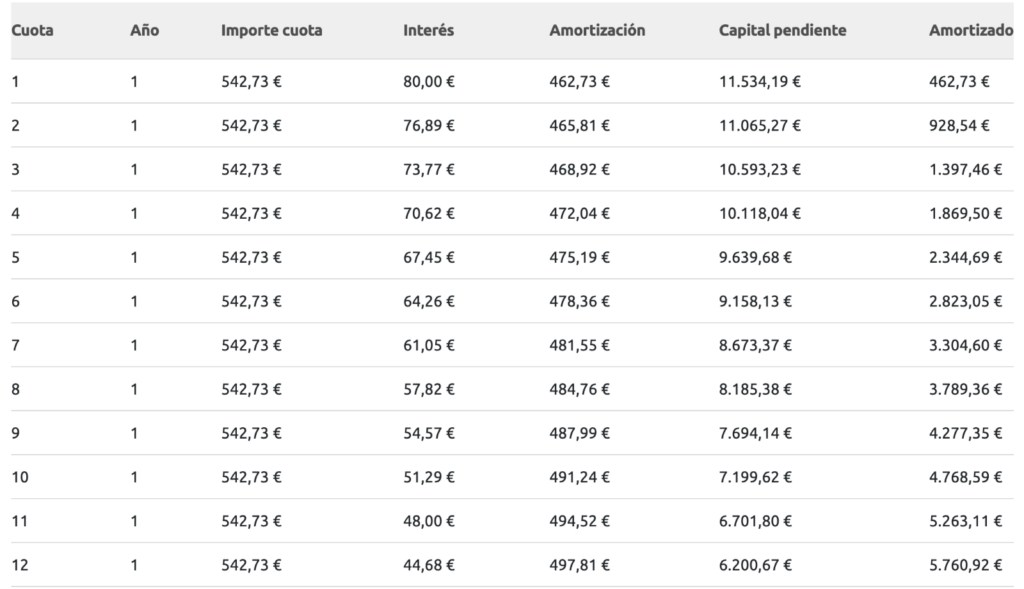

Ejemplo de cuadro de amortización

Para que te hagas una idea de cómo es una tabla de amortización, te ponemos a continuación un ejemplo. Se trata de la imagen de la primera página (corresponde al primer año de pagos) del cuadro de amortización de un hipotético préstamo de 12.000 euros a devolver en 2 años y con un interés del 8,00 %.

Hemos obtenido esta tabla de amortización usando la calculadora de préstamos de CrediMarket.

Tipos de sistemas de amortización

Existen varios sistemas de amortización. Es decir, cómo se distribuye la devolución del dinero que nos ha dejado una entidad. Así, la información de la tabla de amortización variará en función del sistema que se elija. Te los explicamos a continuación:

- Sistema de amortización francés: es el más usado en España. De hecho, es el que hemos utilizado para calcular el cuadro de amortización anterior. Las cuotas son constantes (durante toda la vida del préstamo si es a tipo fijo o entre revisión y revisión, si es variable). En las primeras cuotas se pagan más intereses y se devuelve menos capital mientras que, a medida que va pasando el plazo, el dinero de la cuota que se destina a intereses va a menos y el que va al retorno del dinero, a más.

- Sistema de amortización alemán: las cuotas son periódicas pero el importe de las mismas va bajando a medida que va pasando el plazo de amortización. Ya que el dinero que se destina a amortizar el préstamo es siempre el mismo y el que paga intereses va menguando a lo largo del tiempo.

- Sistema de amortización americano: las cuotas son periódicas y, habitualmente, por un mismo importe con el que se cubren los intereses que genera la financiación. El dinero prestado se devuelve, de golpe, en la letra final.

Cómo conseguir el cuadro de amortización de mi préstamo o hipoteca

Bancos y financieras son los encargados de entregar una copia de la tabla de amortización como medio informativo al solicitante de un préstamo o hipoteca que han concedido antes de que se formalice la firma.

De hecho, en el caso de las hipotecas, el cuadro de amortización debe estar incluido, según establece la Ley de Crédito Inmobiliario, en el FEIN, Ficha Europea de Información Normalizada que entrega a los solicitantes de una hipoteca una vez se ha aprobado su petición.

Por tanto, si se trata de un préstamo o hipoteca concedido pero aún no firmado, tendrás que acudir al banco o financiera en el que has pactado las condiciones. En este caso, deberás acudir de forma presencial.

Si ya tienes contratado tu préstamo o hipoteca y has perdido o no localizas la tabla de amortización que te dieron al firmarlo, puedes volver a solicitarla a la propia entidad, de forma presencial o a través de la app o web.

Finalmente, si te estás planteando pedir una financiación, pero antes quieres hacer estimaciones acerca de cómo serían las cuotas y cómo evolucionarían, te recomendamos que uses las calculadoras de CrediMarket.

Así, en el simulador de préstamos de CrediMarket, además de hacer tus números y ver cómo quedaría tu financiación con diferentes tipos de interés, importes o plazos, obtendrás un cuadro de amortización de cada una de tus pruebas. Igual con nuestra calculadora de hipotecas.

¿El cuadro de amortización puede cambiar?

Teóricamente, la información incluida en una tabla de amortización es inamovible cuando hablamos de una financiación a tipo fijo, en la que el interés se mantiene inalterable (siempre y cuando no se produzca un cambio en las condiciones) durante todo el plazo de amortización. Habitualmente presentan un interés fijo los préstamos al consumo, los créditos de las tarjetas y algunas hipotecas.

No es así cuando nos referimos a una financiación a tipo variable. En este caso, la información sobre las cuotas que aparece en el cuadro de amortización no tiene que corresponderse con la realidad más reciente. Ten en cuenta que los datos que se incluyan se calcularán en base a lo que marcaba el tipo de referencia (en España, el mayoritario es el Euríbor) en el momento de contratar el préstamo, y el valor de este varía en cada revisión.