A la hora de elegir y contratar una tarjeta financiera nos solemos fijar, casi de forma exclusiva, en si nos van a cobrar comisión por emisión en el momento de la contratación y por mantenimiento o renovación en periodos posteriores.

Así nos encontramos que las ofertas de las entidades financieras utilizan estas dos comisiones como el objeto principal de sus promociones. Desde las ofertas que anuncian tarjetas gratis, que no cobran ni por emisión, ni tampoco por renovación o mantenimiento, hasta las que ofrecen el primer año gratis.

De esta manera, desviamos nuestra atención a vigilar otras muchas comisiones, que nos podrán afectar al utilizar los diversos servicios que nos ofrece la tarjeta de crédito, tarjeta de débito o tarjeta prepago contratada.

En este artículo vamos a intentar que el usuario pueda distinguir, de forma clara, las comisiones que debe vigilar y comparar cuando se decida a solicitar una tarjeta y que, en su caso particular, según el uso que de habitualmente a la tarjeta, le podrán afectar en mayor o menor medida.

En todos los casos, el importe de las comisiones lo fijan libremente las entidades financieras o emisoras de las tarjetas, pero tienen que venir especificadas en el contrato de las mismas.

Las comisiones, una a una

-

Por emisión, mantenimiento o renovación:

Es fija y se paga en el momento de la emisión de la tarjeta y luego, normalmente cada año. Dependiendo del tipo de tarjeta, el importe de la comisión varía. En principio, a mayor categoría y prestaciones, mayor importe.

-

Comisión por retirada de efectivo en cajeros y ventanillas

Si el cajero es de la propia entidad, las disposiciones de efectivo a débito normalmente son gratuitas. En cajeros de otras entidades, el importe de esta comisión varía en función de la red a la que pertenezca el cajero automático. Son más altas en los cajeros de otras redes que en los de la misma red.

Asimismo, las entidades bancarias pueden cobrar comisiones a los clientes de otras entidades por sacar dinero en efectivo de sus cajeros automáticos, tal y como se desprende de la publicación del Boletín Oficial del Estado (BOE).

Según la nueva ley, el banco propietario del terminal no podrá cobrar la comisión directamente al cliente, pero sí a la entidad emisora de la tarjeta, que decidirá trasladar en su totalidad, en parte o nada a sus clientes según determinadas condiciones.

Estas son las comisiones que aplican las diferentes entidades y los acuerdos con otros bancos para no cobrar o aplicar una comisión más reducidas a sus clientes.

En cajeros situados en el extranjero es donde nos vamos a encontrar con las comisiones más elevadas. Y variarán si está situado dentro de la zona euro o no, siendo más caro retirar en los cajeros automáticos situados fuera de la zona euro.

Algunas entidades financieras ofrecen tarjetas con las que es posible sacar dinero a débito sin comisiones en cualquier cajero del mundo.

La retirada de efectivo con tarjeta en la ventanilla de oficinas aplica las mismas comisiones que para los cajeros automáticos.

-

Comisión por compras en el extranjero

Nos la puede aplicar la entidad por hacer compras y pagos en establecimientos efectuados en el extranjero.

-

Comisión por cambio de divisa

Esta comisión solo se puede aplicar si la divisa del país donde se utiliza la tarjeta es distinta al euro.

-

Comisión por consulta de saldos y movimientos

Varía en función de si el cliente realiza la consulta en un cajero de la misma red que la tarjeta o en una red distinta. Si la consulta se realiza en un cajero de su propia entidad no suelen cobrar comisión.

-

Comisión por duplicado de tarjeta

Esta comisión solo suele aplicarse, cuando el duplicado que se solicita es como consecuencia del extravío o deterioro de la tarjeta.

-

Comisión reclamación de impagado

Sólo se justifica en el caso de que la entidad tenga que dirigirse al cliente para notificarle un retraso en los pagos.

-

Comisión amortización total o parcial

Si se pacta el pago aplazado, el contrato de la tarjeta puede incluir comisiones o compensaciones bancarias por cancelación anticipada si el cliente devuelve el dinero antes de tiempo.

-

Comisión sobre límite o saldo excedido

En principio, la entidad no atenderá pagos que sobrepasen el límite de crédito y si lo hace el cliente incurrirá en “excedidos en cuenta” y el banco podrá aplicar esta comisión.

-

Comisión por tarjeta adicional

Algunas entidades aplican cuando se solicita una tarjeta extra al contrato, para la pareja, un familiar…

-

Comisión estampación fotografía o logo

La pueden aplicar las entidades cuando el titular solicita personalizar la tarjeta con una foto o logotipo.

-

Comisión activación pagos por teléfono móvil

Aunque no es habitual que las entidades cobren esta comisión, ya que están promocionando este servicio, la comisión está prevista y se indica en los contratos.

-

Comisión por recarga tarjeta prepago

Comisión que solo se aplica en el caso de las tarjetas prepago, cuando se les añade saldo.

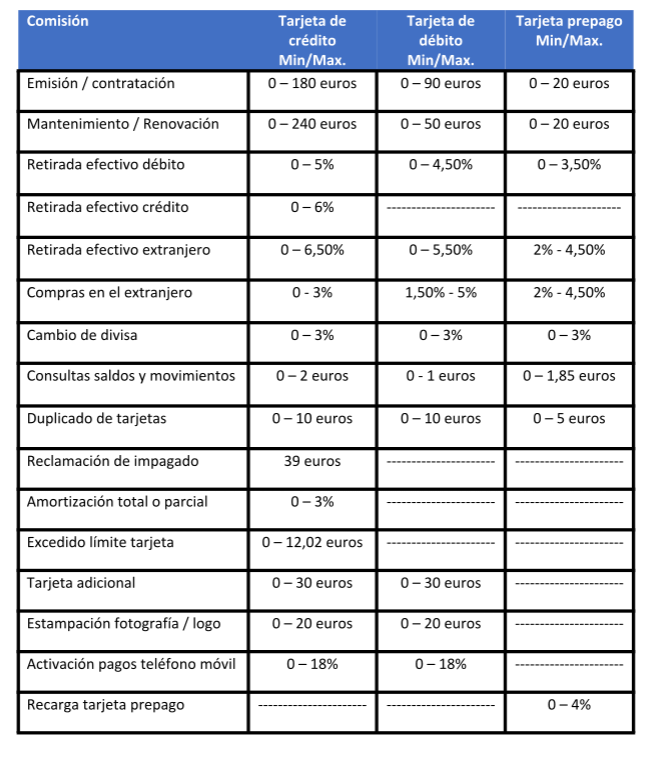

¿De cuánto acostumbran a ser?

Mostramos en esta tabla los valores más habituales en las comisiones de las tarjetas.